Что можно сделать без затрат - Классификация затрат

Переменные и постоянные затраты

До принятия гл. Речь идет о вопросе, являлся ли перечень затрат, приведенный в Положении о составе затрат, закрытым, то есть не подлежащим расширению. Вследствие особенностей формулировок Положения, должностными лицами госорганов зачастую на субъективной основе решалось, что те или иные затраты не предусматриваются Положением о составе затрат, или же делался вывод, что эти затраты можно отнести на себестоимость по подп. Состав расходов признаваемых для целей налогообложения с вступлением в силу гл. Однако с другой стороны, не ограничен и список затрат, которые не признаются в целях налога на прибыль: согласно п. Таким образом, законодатель отказался от действовавшей ранее концепции прямого перечисления и в п.

Всем известно, что целью любой компании является извлечение максимальной прибыли. И конечный результат этой цели напрямую зависит от такого показателя, как затраты. В статье поговорим о классификации затрат, чтобы лучше в них разобраться. Поэтому по пути к достижению цели важно не только правильно оценивать, но и анализировать возникающие затраты, чтобы и оперативно скорректировать статьи затрат и направление бизнеса.

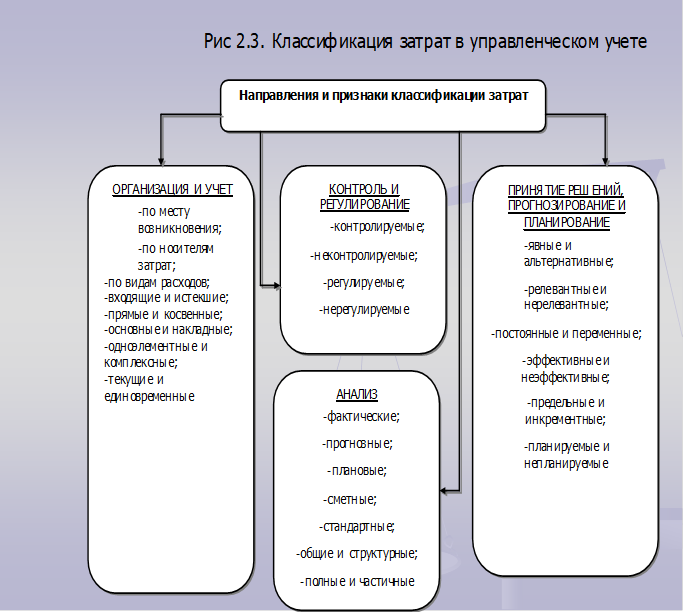

Статья посвящена вопросам, связанным с классификацией затрат предприятия организации , которые подлежат оценке в управленческом учете, а также распределению затрат в целях наиболее полного представления информации о деятельности компании для руководства. Невозможно управлять предприятием, опираясь только на финансовую или налоговую отчетность. Представьте себе две фирмы, совершенно одинаковые по объемам продаж, уровню наценки и издержек.